相続人は誰なのか?

相続人は誰か?というところは一般市民にとっては分かりにくいところがあります。まず、「誰が相続人になるのか?」という大原則が次のとおりです。

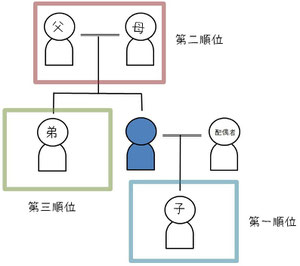

| 相続人は誰なのか?原則その1 | |

|

すなわち、相続人はまず第一順位が相続人になります。第一順位がいなければ第二順位。第二順位がいなければ第三順位が相続人となります。配偶者は常に相続人です。

①配偶者と子供・孫

(相続分 配偶者1/2 子供・孫1/2)

②配偶者と父母尊属

(相続分 配偶者2/3 父母尊属1/3)

③配偶者と兄弟姉妹

(相続分 配偶者3/4 兄弟姉妹1/4)

…という順番で相続人となります。

例外1:相続欠格

原則その1にも少しありますが、子供、直系尊属、兄弟姉妹であっても、相続人にならない場合があります。1つは、相続欠格に該当する者です。次のケースに該当する者は、相続権がありません。

| 相続欠格 | |

|

多少分かりにくいところもありますが、他の相続人の相続を邪魔したり、自分の相続分をふやそうと画策した者は、相続欠格に該当し、相続人という地位にたちません。

例外2:相続廃除

もう一つは、相続廃除に該当する者です。

| 相続廃除 | |

|

(1)被相続人に対して虐待をした者

上記に該当するものを、被相続人が生前に家庭裁判所申立てをした場合。又は遺言によって廃除の意思表示をして遺言執行者が家庭裁判所に申立てをした場合

|

(1)(2)の具体例

ア.父の金員を無断で費消したり、多額の物品購入代金の支払いを父に負担させ、これを注意した父に暴力をふるって、家出をして行方不明になった(判例)

イ.娘が暴力団員と父母の反対を押し切って婚姻して、父の名前で披露宴の招待状を出すなどし、父に精神的苦痛を与え、家庭的共同生活が破壊された(判例)

(3)の具体例

ウ.子供が窃盗により何度も服役したり、交通事故を繰り返したり、消費者金融から借金を重ねたりしたが、賠償金や返済をほとんど行わなかったため、父が肩代わりした(判例)

相続欠格は、相続欠格の条件に該当すれば、自動的に相続権を失いますが、相続廃除は、家庭裁判所に申立てをしたり、遺言書にその旨を記載する必要があります。

なお、この相続廃除は、家庭裁判所が慎重に検討するため、相続廃除が認められないケースもあります。

相続分の計算

相続分の計算は、相続人が第一順位(子供・孫)の場合、相続人が第二順位(父母)、相続人が第三順位(兄弟姉妹)の場合で、計算方法が異なります。

相続人が第一順位(子供・孫)の場合

相続分の計算をするには、まず配偶者の相続分を決めてから計算します。

被相続人の子供・孫がいる場合には、配偶者の相続分は2分の1となります。そして残りの2分の1を子供の数で頭割りします。

例えば、子供が長男・次男・三男と3人いる場合、被相続人の配偶者の相続分は2分の1となり、子供の相続分は、2分の1を3等分し、それぞれ6分の1が相続分という計算になります。

相続財産に対する相続分割合

|

配偶者 2分の1 |

子供 2分の1 |

|

長男 6分の1 |

次男

6分の1 |

三男 6分の1 |

相続人が第二順位(父母)の場合

被相続人の子供・孫がおらず相続人が父母になる場合には、配偶者の相続分は3分の2となります。そして残りの3分の1を父母の数で頭割りします。

例えば、父母が2人いる場合、被相続人の配偶者の相続分は3分の2となり、父母の相続分は、3分の1を2等分し、それぞれ6分の1が相続分という計算になります。

相続財産に対する相続分割合

|

配偶者 3分の2 |

父母 3分の1 |

|

父 6分の1 |

母 6分の1 |

相続人が第三順位(兄弟姉妹)の場合

被相続人の子供・孫・父母がおらず相続人が兄弟姉妹になる場合には、配偶者の相続分は4分の3となります。そして残りの4分の1を兄弟姉妹の数で頭割りします。

例えば、兄弟が2人いる場合、被相続人の配偶者の相続分は4分の3となり、兄弟の相続分は、4分の1を2等分し、それぞれ8分の1が相続分という計算になります。

相続財産に対する相続分割合

|

配偶者 4分の3 |

兄弟姉妹 4分の1 |

|

兄 8分の1 |

弟 8分の1 |

いとう司法書士事務所のHPはこちらへ▼▼

サービス一覧